ふるさと納税で住民税控除額が少ないのは何で?

年末調整で住宅ローン控除を受けて源泉徴収税額0円のサラリーマンが、ワンストップ特例制度の手続きを忘れて「ふるさと納税」の確定申告または還付申告すると住民税が満額控除されません。

自己負担2,000円の寄付で済むはずだったふるさと納税が、2,000円以上の寄付になってしまい損です。

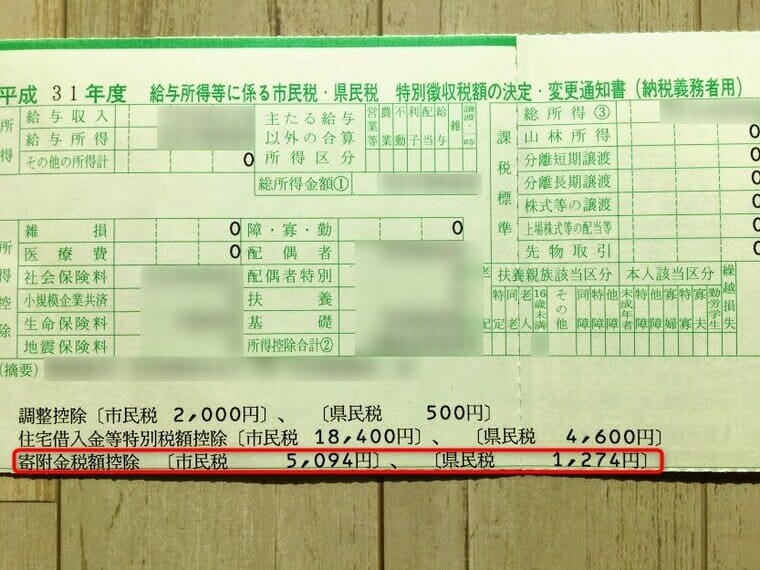

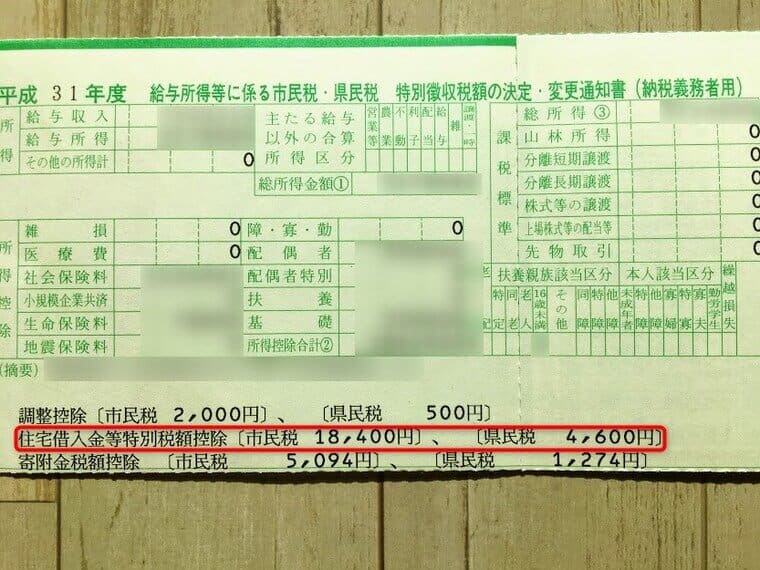

6月から支払う予定の住民税がわかる「住民税決定通知書」を見ていたら、満額控除されていないことに気が付きました。

同じ失敗をしないよう苦い経験を共有できればと思います。

知らないと損、知って得する情報です。

最後までお付き合いくださいね。

ふるさと納税と住宅ローン控除の併用に注意

年末調整で住宅ローン控除を受けている多くのサラリーマンは、源泉徴収税額が0円です。

源泉徴収税額が0円のサラリーマンは、ふるさと納税の確定申告または還付申告に思わぬ落とし穴があることを知っておきましょう。

ふるさと納税の確定申告または還付申告をすると、

①まずは所得税からの還付があって

↓

②次に住民税からの減額で残りが控除されます

①→②の順番は源泉徴収税額が0円で1円も戻ってこない状態であっても、無条件で所得税からの還付があったとみなされてしまいます。

本来ならば10,000円の寄付をした場合、自己負担2,000円を引いた8,000円が住民税から控除されていなければ間違いです。

なぜか寄付金控除額が6,368円で疑問に思い市民税課に問い合わせたところ、原因は年末調整後に忘れていたワンストップ特例制度の手続きをしたことでした。

返礼品の食事券3,000円を3,632円で買ってしまったという残念でいたたまれない結果に。

住民税からの控除が減るだけで、戻ってこない所得税は実質の寄付ということになってしまいます。

寄付だからと割り切れればよいのですが、戻ってくると当てにしていただけにショックです。

ふるさと納税と住宅ローン控除の優先順位

年末調整で住宅ローン控除を受けて所得税からの還付を使い切ってしまうと、ふるさと納税の確定申告または還付申告をしても所得税からの還付はありません。

年末調整で住宅ローン控除を受けずに、ふるさと納税の確定申告または還付申告と併せてすすることで、ふるさと納税の所得税からの還付を受け取ることができます。

例えば、下記ような条件の場合

- 支払った所得税・・・10万円

- 住宅ローン控除・・・ 10万円

- ふるさと納税(所得税からの還付)・・・ 1万円

ふるさと納税が住宅ローン控除よりも優先されるため、支払った所得税10万円は下の①→②→③の順番で戻ってきます。

①ふるさと納税(所得税からの還付)・・・1万円

↓

②住宅ローン控除・・・9万円

↓

③住宅ローン控除・・・残り1万円は住民税から控除

住宅ローン控除の残り1万円は住民税から控除することができるので、無駄なく11万円を所得税からの還付と住民税からの控除で受け取ることができます。

住宅ローン控除は所得税から還付された後に、満額控除できない場合だけ住民税からも控除されます。

例えば、住宅ローン控除15万円>支払った所得税10万円の場合

満額控除できない残りの5万円は、住民税から控除されます。

住民税からの控除額の上限は、136,500円です。

僕の場合も満額控除できない住宅ローン控除が住民税から控除されてます。

サラリーマンのふるさと納税はワンストップ特例制度が便利でお得

住宅ローン控除の確定申告または還付申告を毎年するのは大変です。サラリーマンは年末調整で住宅ローン控除の手続きをした方が数倍楽です。

そこで利用したいのが、ワンストップ特例制度です。

確定申告または還付申告をしなくても、ふるさと納税で2,000円を超える金額すべてが住民税から控除される制度です。

例えば、下記のような条件の場合

- 支払った所得税・・・10万円

- 住宅ローン控除・・・10万円

- ふるさと納税(所得税からの還付)・・・1万円

年末調整で住宅ローン控除から還付され、ふるさと納税はワンストップ特例制度の利用で住民税から控除されます。

支払った所得税10万円は下の①→②の順番で戻ってきます。

①住宅ローン控除・・・ 10万円

↓

② ふるさと納税(所得税からの還付)・・・ 1万円は住民税から控除

ふるさと納税(所得税からの還付)1万円は住民税からの控除となり、無駄なく11万円を所得税からの還付と住民税からの控除で受け取ることができます。

住宅ローン控除の枠をめいいっぱい使えて、自己負担2,000円のみで効率よくふるさと納税ができちゃいます。

医療費控除とワンストップ特例制度は併用できない

ワンストップ特例制度を利用した後に、医療費控除の確定申告または還付申告でワンストップ特例制度が無効になってしまいます。

ふるさと納税の寄付と医療費控除の両方を受けたい場合は、2つ併せて申告する必要があります。

医療費控除をする予定がある方は、住宅ローン控除・ふるさと納税・医療費控除をまとめてやると控除枠がフルに使えてお得です。

1年目の住宅ローン控除を受けたい方も確定申告または還付申告が必要なので、ワンストップ特例制度の利用ができません。

まとめ

- ふるさと納税をして年末調整で住宅ローン控除を受けているサラリーマンは、ワンストップ特例制度を利用するとお得

- ふるさと納税をした翌年に医療費控除をする予定があるサラリーマンは、住宅ローン控除・医療費控除・ふるさと納税をまとめて申告するとお得

- ワンストップ特例制度を利用したサラリーマンは、申請手続きを忘れずに

せっかくふるさと納税をしても、控除枠を最大限に使わないともったいないことになってしまいます。

メリットばかりに目を奪われて、ふるさと納税の思わぬ落とし穴にハマらないよう気をつけましょう。

現場から、ともぞうがお届けしました〜

おしまいっ