ふるさと納税でワンストップ特例申請後に確定申告で医療費控除をする予定はありますか?

ワンストップ特例申請後に確定申告で医療費控除をする場合、せっかく手間ヒマかけて申請した「ふるさと納税」のワンストップ特例が無効になってしまいます。

もう1度、医療費控除と併せて「ふるさと納税分」を申請する必要があります。

ワンストップ特例を申請した後に医療費控除も受けたい人のために注意点を解説していきます。是非、参考にしてください。

最後までお付き合いくださいね。

申請しなければただの寄付

「ふるさと納税ワンストップ特例」の申請書を提出された方へ

ふるさと納税ワンストップ特例の適用に関する申請書を提出された方が確定申告を行う場合

には、ワンストップ特例の適用を受けることができません。

確定申告を行う際に、全てのふるさと納税の金額を寄附金控除額の計算に含める必要がありますのでご注意ください。

(引用元:国税庁ホームページ)

もともと、ワンストップ特例制度は「確定申告の必要がない人」に限定された制度です。

確定申告で医療費控除などを適用するとワンストップ特例制度が利用できなくなります。

還付申告でも同じです。

- 確定申告・・・今年1年間の収入から税金を計算して申告する制度。翌年の2月~3月に申告する

- 還付申告・・・確定申告の必要のないサラリーマンでも納めすぎた税金の払い戻しを受け取ることができる制度。その年の翌年1月1日から5年間申告できる

確定申告や還付申告を行うと新しく情報が書き換えられてしまい、申請したらはずのワンストップ特例がなかったことになってしまうのです。

申請を忘れたふるさと納税分は還付や控除の対象外です。

僕も経験した年末調整済みのサラリーマンにある「ふるさと納税の失敗あるある」を紹介します。

年末調整を会社でやってくるサラリーマンに確定申告の必要はありません。

当然、確定申告をしなくても「ふるさと納税」の寄附金控除が受けられる便利なワンストップ特例を利用します。

ワンストップ特例が無効になることを知らず確定申告で医療費控除をして損をしてしまうケースです。

ワンストップ特例を利用するなら必ず覚えておきましょう。

気を利かせ先回りしてくれた税務署の職員さんのおかげで、最悪の事態をまぬがれることができました。

危うくただの高い買い物になってしまうところでした。

医療費控除を考えているならば、ふるさと納税分とあわせて1回で済ませた方が時間の効率が良いです。

年末調整できない確定申告が必要なもの

- 1年目の住宅ローン控除

- 雑損控除

- 副業収入などの雑所得

- ふるさと納税の寄付先が6自治体以上

医療費控除以外にも確定申告の手続きを行う場合、ワンストップ特例の申請は無効になるので注意しましょう。

住宅ローン控除1年目の確定申告は誰もが見落としがち

年分ごと無効になる

「確定申告や還付申告が優先される=医療費控除でワンストップ特例の申請が無効」になるということです。

年分ごと無効になります。

(例)

- 2019年分の医療費控除と2019年分のワンストップ特例の申請

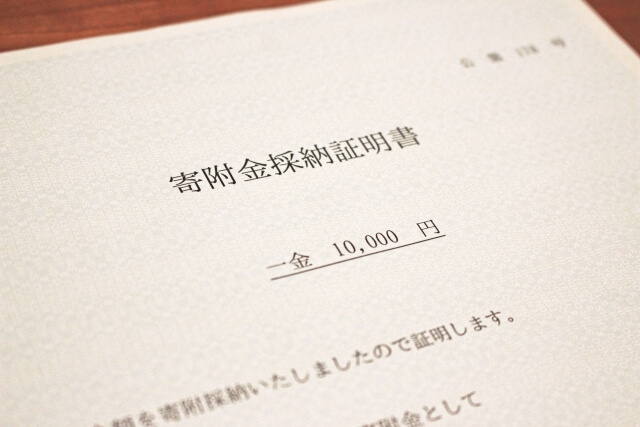

確定申告や還付申告で医療費控除を行う場合、寄付先の自治体から送られてくる「寄附金受領証明書」を添付して改めて手続きが必要になります。

医療費控除は過去5年分までさかのぼり申告することができますが、過去分にも同じように「年分ごと」があてはまります。

(例)

- 2018年分の医療費控除と2018年分のワンストップ特例の申請

- 2019年分の医療費控除と2019年分のワンストップ特例の申請

過去分の寄附金受領証明書が見当たらない場合でも再発行が可能な自治体もあります。諦めずに寄付した自治体に問い合わせてみましょう。

ワンストップ特例申請後のキャンセルや切り替えは不要

ワンストップ特例を申請した後でも確定申告や還付申告で医療費控除を行うことができます。

確定申告や還付申告が優先されるので、ワンストップ特例申請後のキャンセルや切り替え手続きは必要ありません。

ワンストップ特例無効のお知らせ

無効になることを知らずに確定申告や還付申告を行うと、市区町村の住民税課からワンストップ特例が無効になったお知らせが届きまます。

会社員ならば5月ごろ会社から配られる「住民税決定通知書」でも、ふるさと納税分の控除を確認することができます。

うっかり忘れてしまった時

知らずに確定申告や還付申告を行った人でも、ふるさと納税分の申告をやり直すことができます。

確定申告

(1) 納める税金が多過ぎた場合や還付される税金が少な過ぎた場合

更正の請求という手続ができる場合があります。この手続は、更正の請求書を税務署長に提出することにより行います。更正の請求書が提出されると、税務署ではその内容の検討をして、納め過ぎの税金がある等と認めた場合には、減額更正(更正の請求をした人にその内容が通知されます。)をして税金を還付することになります。更正の請求ができる期間は、原則として法定申告期限から5年以内(注)です。

(引用元:国税庁ホームページ)

確定申告書の提出期限から5年以内(その年の確定申告の期限が3月15日までなら5年後の3月15日まで)

還付申告

4 還付申告をするときの注意事項

(1) 既に還付申告をした人が、その申告した年分について、還付を受けるべき税金を少なく申告してしまった場合には、更正の請求という手続により納めすぎになっている所得税の還付を受けることができます。更正の請求ができる期間は、原則として還付申告書を提出した日から5年以内(注)です。

(引用元:国税庁ホームページ)

還付申告書の提出日から5年以内

まだ充分間に合います。

1度、税務署に相談してみましょう。事前に準備するものを確認しておくとスムーズに手続きができます。

まとめ

確定申告や還付申告の予定がある方は、まとめてやるとムダがありません。

ことわざに損して得取れとありますが、損するだけで得はありません。注意点に気をつけて「ふるさと納税」を楽しんでください。

現場から、ともぞうがお届けしました~

おしまいっ