・所得金額調整控除の対象になるサラリーマンってどんな人?

・所得金額調整控除ってなに?

所得金額調整控除で疑問を抱えるサラリーマンの悩みを解決できる記事になっています。

なぜなら、サラリーマンの僕が所得金額調整控除でわからないことを税務署に聞いて調べたからです。

この記事では、増税対象になるサラリーマンが所得金額調整控除を受けるための必要な条件を解説します。

記事を読み終えると、お得な制度を利用して収入をアップすることができちゃいます。

最後までお付き合いくださいね。

所得金額調整控除が始まる理由

控除額が引き下げられ、高所得者の増えた税金の負担を緩和するためです。

2020年の税制改正により、基礎控除と給与所得控除の所得控除の仕組みが変わりました。

基礎控除

| 〜2019年 | 2020年〜 |

|

|

給与所得控除

| 〜2019年 | 2020年〜 |

|

|

・所得が2,500万円を超えると基礎控除がなくなる

・給与所得控除が1000万円超で控除額220万円の上限が、2020年から850万円超で控除額195万円に引き下げ

などに伴い、年収850万円を超える増税対象者の負担を和らげるために所得金額調整控除が設けられました。

増税になる人の中でも、介護や子育て世代の負担が増えないように「所得金額調整控除」が新しく創設されることになりました。

年収850万円を超える介護や子育て世帯のサラリーマンは、所得金額調整控除の対象です。

所得金額調整控除の対象者

所得金額調整控除の対象者は2つに分類されます。

- 給与所得だけの人

- 給与所得+公的年金所得のある人

給与所得だけのサラリーマンは、①になります。

給与所得だけの役員や管理職も①と同じ扱いです。

ちなみに、給与所得+公的年金所得のある人の場合、「給与所得+公的年金所得 > 給与所得控除+公的年金等控除」にならないと対象とならないため対象者は限定的です。

所得金額調整控除の対象になるサラリーマンの条件

所得金額調整控除を受けるには、「年収850万円超」が絶対条件です。

年収850万円超に加え、次のうちいずれかの条件に当てはまることが必要になってきます。

- 23歳未満の扶養親族がいる

- 本人が特別障害者である

- 特別障害者の同一生計配偶者または扶養親族がいる

出典:国税庁ホームページ

出典:国税庁ホームページ

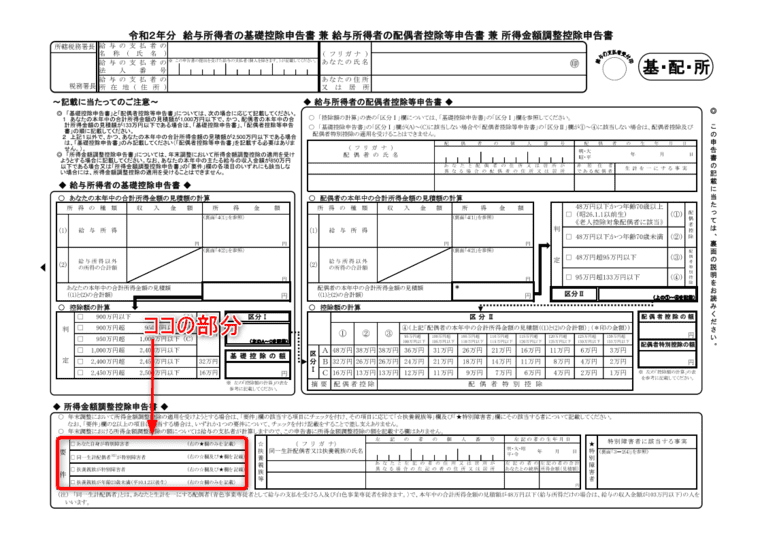

所得金額調整控除申告書には、当てはまる要件にチェックを付けて提出する予定です。

子育て世代や介護が必要な家族がいる世帯には、配慮して増税の対象外としています。

① 23歳未満の扶養親族がいる

0〜22歳までの扶養親族がいる場合、所得金額調整控除を受けることができます。

扶養親族の対象となるための合計所得金額の条件は、令和2年分以降は48万円に改正です。

所得金額調整控除は、扶養控除と違い扶養親族の下限年齢を決めてません。

扶養控除の場合、扶養親族のうち16歳以上でないと適用されません。

② 本人が特別障害者である

本人が特別障害者に当てはまる場合、所得金額調整控除を受けることができます。

特別障害者に当てはまる場合の条件を国税庁ホームページから引用します。

障害者のうち、次の特に重度の障害のある方

●身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている方

●精神障害者保健福祉手帳に障害等級が一級と記載されている方

●重度の知的障害者と判定された方

●いつも病床にいて、複雑な介護を受けなければならない方 など

出典:国税庁ホームページ

③ 特別障害者の同一生計配偶者または扶養親族がいる

同一生計配偶者または扶養親族に特別障害者がいる場合、所得金額調整控除を受けることができます。

同一生計配偶者に当てはまる条件は、

- 令和2年分以降は合計所得金額が48万円以下

- 青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でない

所得金額調整控除の控除額を計算

所得金額調整控除を受ける人は、受けない人よりも所得税を支払う金額が少なくなります。

【給与所得だけの人の場合の計算式】

(給与等の収入金額※-850万円)×10%

※上限は1,000万円

たとえば、年収1,000万円のサラリーマンの場合、所得金額調整控除の控除額は15万円です。

【計算式】給与収入1,000万円のサラリーマンの場合

(1,000万円−850万円)×10%=15万円(控除額)

所得金額調整控除を受ける人は、受けない人よりも最大15万円分の所得税が減るわけです。

所得金額調整控除は年末調整で申告

年末調整で所得控除を受けるには、「所得税額調整控除申告書」の提出が必要です。

万が一、年末調整で申告し忘れても確定申告で申告することができます。

国税庁のホームページに所得税額調整控除申告書の様式が載っています。

対象になる人は一度目を通しておきましょう。

まとめ

- 年収850万円を超えるサラリーマンで介護や子育て世代は所得金額調整控除の対象

- 控除額の計算式は(給与等の収入金額-850万円)×10%

- 所得金額調整控除は年末調整で申告

2020年から所得金額調整控除が新しく始まります。

所得控除の所得金額調整控除を活用すれば、手元に残るお金を多く残せるお得な制度です。

給与収入だけのサラリーマンで増税対象になる方は、年末調整に向けて予習しておきましょう。

現場から、ともぞうがお届けしましたー

おしまいっ